CIC「A」「P」マークの意味と住宅ローン審査に通過するための対策について解説🤔💡

目次

- ○ はじめに

- ○ そもそも銀行に過去の遅れがバレるのはなぜ?信用情報の仕組み

- ・💡信用情報機関は「CIC」だけじゃない!

- ○ CICのマークの意味

- ○ なぜ「AやP」があると審査に影響するの?

- ○ CICのマークが住宅ローンに影響する【危険なパターン】

- ○ AやPマークがあっても大丈夫!審査に通る【希望のパターン】

- ○ 【実例】CICにマークがあっても通った事例をTikTokで公開中!🏠✨

- ○ 住宅ローン審査に落ちてしまった時の【対策3選】

- ○ スマホで簡単!自分のCIC(信用情報)を取得してみよう

- ○ まとめ 取得したCICを見て不安になったら、まずはご相談を!

はじめに

こんにちは!「住まいのお助け侍」です。

マイホームを考え始めると、「住宅ローンを通すならCIC(信用情報)が大事!」

という言葉をよく目にすると思います。

過去にクレジットカードやスマホ代の支払いが遅れたことがあり

「もしかして私、ローンは無理かも…😭」と不安になっている方も多いのではないでしょうか?

でも、マークがあるからといって必ずしもローン審査に通らないことはありませんのでご安心ください!

今回は住宅ローン審査の最大の鍵となる「CIC」について

銀行があなたの情報を知る仕組みや、ズラリと並ぶAやPマークの意味、

悪いマークがあってもローンに通るワザ、そして取得方法まで徹底解説します📝

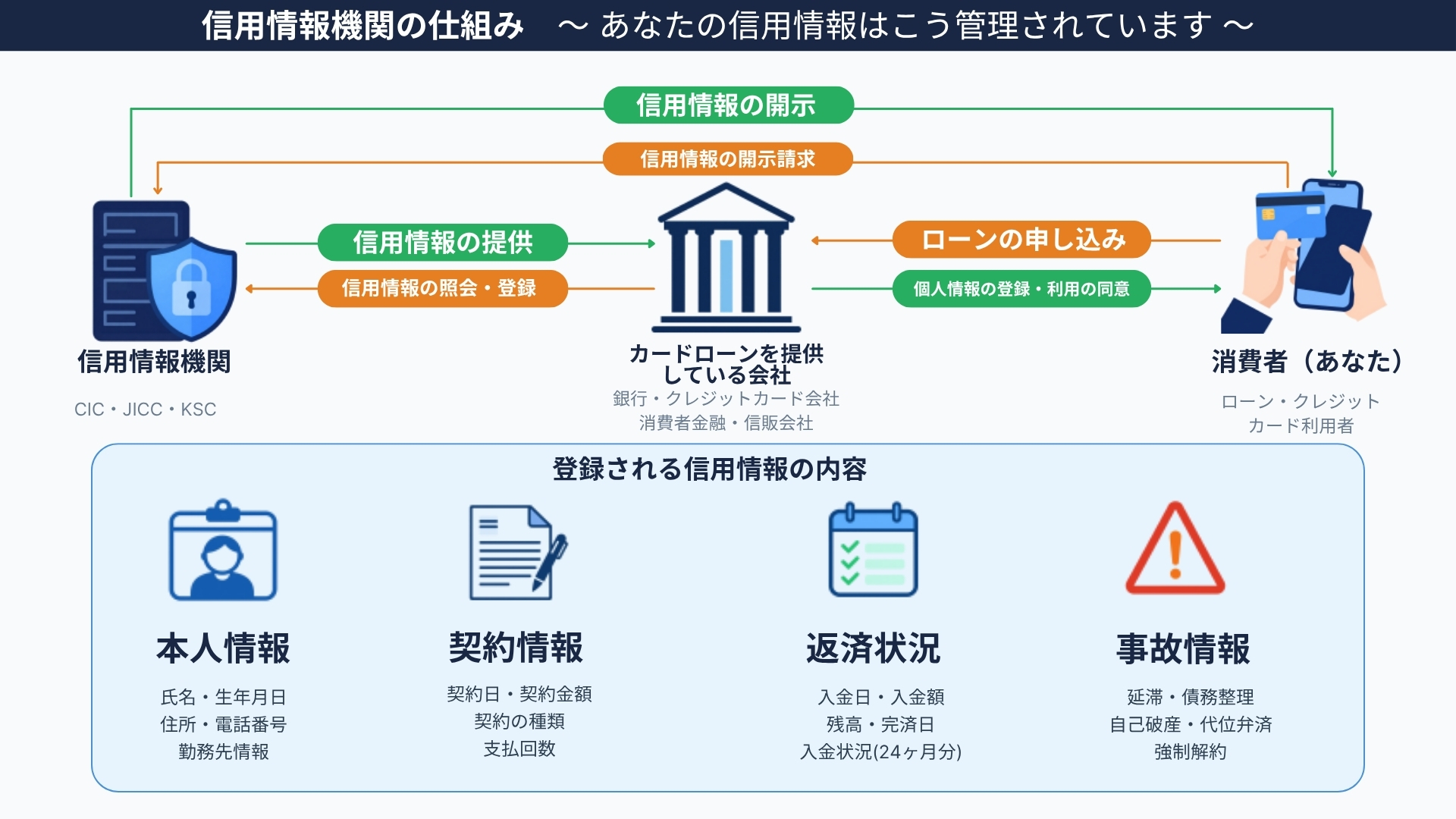

そもそも銀行に過去の遅れがバレるのはなぜ?信用情報の仕組み

「過去のスマホ代の遅れなんて、言わなきゃバレないんじゃない?」と思うかもしれませんが、

残念ながら銀行には全て筒抜けになっています。その理由が「信用情報機関」の存在です。

住宅ローンの審査をする際、銀行は【必ず】この信用情報機関のデータをチェックします。

お客様が住宅ローン(またはクレジットカード等)を申し込む際、

必ず「個人情報の登録・利用の同意」を求められますよね。

これにより、ローンを提供する会社(銀行など)は信用情報機関に対してお客様の過去の支払い履歴をチェックし、さらに新たな借入状況を「登録」することができるのです。

隠そうとしても100%バレてしまう仕組みになっています。

💡信用情報機関は「CIC」だけじゃない!

実は、日本の信用情報機関には大きく分けて以下の3つがあります。

●CIC:主にクレジットカード会社や信販会社

● JICC:主に消費者金融

●KSC:主に銀行や信用金庫(全国銀行個人信用情報センター)

「じゃあ、JICCでの遅れならKSCにはバレないのでは?」と思うかもしれませんがそれは大間違い!

この3つの機関はお互いに信用情報を共有しているネットワークで繋がっているため

どこで遅れても審査をする銀行には確実に分かってしまう仕組みになっています。

CICのマークの意味

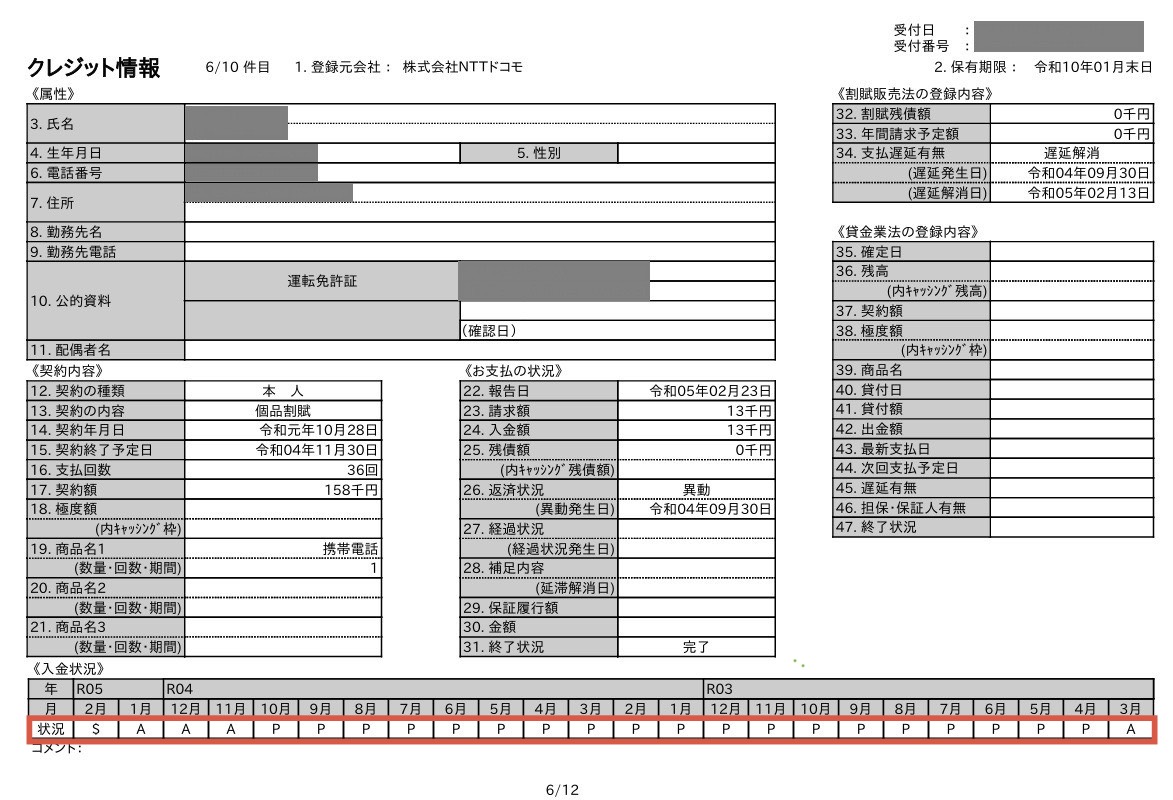

CICを取得すると「入金状況」という欄があります。

ここには過去24ヶ月分(2年分)の毎月の支払い状況が記号で記録されており、

一番左側が最新の月を表しています。

ズラリと並ぶ記号にはそれぞれこんな意味があります💡

「$」:請求通りにしっかり入金された!✨(理想的な状態)

「P」:請求額の一部だけ入金された💦

「A」:お客様の事情で、約束の日に入金がなかった(未入金・遅延)💦

「R」:お客様以外から入金があった

「B」:お客様の事情とは無関係の理由で入金がなかった

「C」:入金されていないが、その原因がわからない

「-」:請求もなく入金もなかった(カードを利用していない月など)

「空欄」:クレジット会社等から情報の更新がなかった(カードを利用していない場合など)

つまり「A」や「P」は支払いが遅れたり足りなかったりした時につく要注意マークです!

※ AやPに限らずCICなどの信用情報に登録されている情報は自分では絶対に消すことができません。

※住宅ローン審査において一番メインでチェックされるのが「CIC」です。

そのためまずは自分のCICを確認してみましょう💪🏼

なぜ「AやP」があると審査に影響するの?

月々のクレジットカードやスマホの分割払いなど

数千円〜数万円の支払いに遅れがある状況だと銀行から

「少額の支払いも遅れるなら毎月何万円も支払う住宅ローンの高額な返済も厳しいのでは?」

と判断されてしまいます💦

そのため、もしCICに「A」や「P」がある場合は単に審査に出すのではなく

「今後の返済には全く問題がないこと」を銀行にしっかり示すことが非常に重要になってきます!

CICのマークが住宅ローンに影響する【危険なパターン】

CICのマークが住宅ローン審査に悪影響を及ぼすのは、次のようなパターンです。

●直近2年間で3回以上「A」や「P」がある

※「たまたま」ではなく返済能力が低いと判断され審査はかなり厳しくなります。

●「異動」の記録がある

※支払いから61日以上の遅延、保証会社による代位弁済、債務整理、

強制解約などをしてしまうと「異動」という記録がつきます。

※異動はAやPと違って異動の記録は原因を解消するまで(最長5年間)消えません。

AやPマークがあっても大丈夫!審査に通る【希望のパターン】

次のような場合は、十分に希望があります✨

直近にAやPがある方はぜひ「住まいのお助け侍」にお任せください!

●「A」や「P」が「2回以内」の場合

※回数が少なければ「たまたま入金を忘れただけ」と判断してもらえる可能性があります。

●すでに完済している借入の場合

※現在の借入には遅れがなく過去に完済したものについているマークであれば通る可能性があります。

⚠️要注意!絶対にやってはいけない「一括完済の罠」⚠️

「Aがついているから今すぐ一括で完済して解約しよう!」と焦るのは超危険です。

CICの履歴は「過去24ヶ月分」が記録され古いものから毎月押し出されて消えていく仕組みです。

しかし、AやPがついた悪い状態のまま一括完済して契約を終わらせてしまうと

その時点での悪いデータがそのまま固定され5年間もCICに残り続けてしまいます!

一括完済して解約するのではなく、毎月の支払いを正常に戻して「$」を並べ続け、

過去のAやPのマークを一番右へ押し出して(繰り越して)消すのが鉄則です。

【実例】CICにマークがあっても通った事例をTikTokで公開中!🏠✨

「本当に私でも通るの?」と不安な方へ!

私たち「住まいのお助け侍」では、

過去に支払い遅れがあったお客様の大逆転融資を多数成功させています!

実際の審査通過事例を当社のTikTokで大公開していますので

ぜひチェックしてみてくださいね🎬✨

どのケースでも、「A・Pマークがついた理由や時期を正確に把握して

銀行にきちんと質疑応答ができること」が最も重要になってきます。

弊社ではお客様と一緒に内容を整理して、

「審査に出すベストなタイミング」や「審査の出し方(銀行の選び方)」について

的確にアドバイスしていますのでぜひお気軽にご相談ください!

住宅ローン審査に落ちてしまった時の【対策3選】

もしすでに他社で審査に落ちてしまった場合は、次の3つをチェックしましょう。

●マークが消えるまで待つ

※記録は最長で2年待つと押し出されて消えるためマークがない真っ白な状態で申し込みができます。

●ほかに審査落ちの理由がないかチェックする

※ 住宅ローンの審査に落ちても基本的に金融機関は「なぜ落ちたのか」理由を教えてくれません。

そのため、CICのマーク以外にも「年収」や「他社借入」「勤続年数」などの影響で落ちた可能性も考えて対策する必要があります。

●審査に通りやすい金融機関に申し込む

※たとえばネット銀行はオンラインのAI審査がメインのため

消費者金融の借り入れや過去の遅延などに対して審査が非常に厳しめです。

事情がある方こそ、対面でしっかり事情を説明できる金融機関を選ぶことが大切です。

スマホで簡単!自分のCIC(信用情報)を取得してみよう

「自分の成績表(CIC)がどうなっているか気になる…」

実はこれ、わざわざどこかへ出向かなくても

お手持ちのスマホやパソコンから簡単に確認できるんです!😲✨

以下の公式ホームページからすぐに開示報告書を取り寄せることができます。

まとめ 取得したCICを見て不安になったら、まずはご相談を!

「CICを取得してみたらAマークがあった…」と落ち込んでマイホームを諦める必要はありません!

自己流で銀行に行ったり一部の大手不動産会社に任せたりすると

「とりあえず通りやすそうな銀行にパッと審査に出してみましょう」と適当に進められてしまい

あっさり落ちて「審査落ちの履歴」だけが残ってしまう…なんていう悲しいケースが後を絶ちません。

私たち「住まいのお助け侍」は、そんなギャンブルみたいな審査は絶対にしません!💪

まずは、取得したあなたのCICを私たちにそのまま見せてください。

その記録をもとに、「なぜ遅れてしまったのか」を一緒に整理し、「どの銀行に、どのタイミングで、どうやって審査に出すのがベストか」というあなた専用の作戦を徹底的に練り上げます📝

事前準備と銀行との作戦会議をしっかり行ってから審査に挑むからこそ

私たちには【2025年のローン審査通過率93.42%】という圧倒的な実績があるんです!✨

「私の状況でも家は買えるのかな…」と一人で悩むより

まずは以下のURLから【1分で完了するLINE受付】にご入力ください🐰

あなたにピッタリのマイホームへの道筋を一緒に見つけましょう!